اگر نمی دانید سود و زیان انباشته چیست، در این مقاله قصد داریم در مورد سود و زیان انباشته صحبت کنیم. البته علاوه بر معرفی، در مورد نحوه محاسبه سود و زیان انباشته و شیوه افزایش سرمایه از محل سود انباشته نیز توضیح خواهیم داد.

اگر در مورد این مقاله سوالی برای شما پیش آمد، در قسمت نظرات همین صفحه مطرح کنید، تا در سریع ترین زمان ممکن پاسخگوی شما باشیم.

در ادامه با ما همراه باشید تا در توضیح دهیم حساب سود و زیان انباشته چه حسابی است.

حساب سود و زیان انباشته چیست

حساب سود و زیان انباشته حسابی است با ماهیت بستانکار. در صورتی که این حساب بابت سال جاری مورد بررسی و ثبت قرار گیرد، به آن سود و زیان جاری گفته می شود. و اگر این حساب مربوط به سود و زیان سال قبل یا سال های قبل باشد به آن سود و زیان انباشته گفته می شود.

فراموش نکنید که در تمامی شرکت ها از جمله سهامی و غیره سهامی با این حساب به یک روش برخورد می شود اما لازم به ذکر است که در مورد حساب سود و زیان انباشته سنواتی تفاوت های در اصول حسابداری و حسابداری مالیاتی وجود دارد که می بایست در این مورد، نظر حسابدار مالیاتی را منظور نمود.

همانطور که می دانید حساب سود و زیان انباشته یا سود و زیان سنواتی یک حساب دائمی یا در واقع تراز نامه ای است. این حساب به عنوان یکی از سرفصل های حقوق صاحبان سهام منعکس می شود. به همین دلیل به هیچ حسابی انتقال داده نمی شود.

با توجه به آنچه گفته شد مانده حساب سود و زیان انباشته نیز هر سال بر روی هم انباشته می شود و به هیچ حسابی انتقال داده نخواهد شد.

سود و زیان انباشته در واقع پیوندی است میان صورت درآمدها و ترازنامه چرا که اطلاعات آن در بخش حقوق صاحبان سهام در ترازنامه منعکس می شود.

چیز مهمی که باید بدانید این است که، حساب سود و زیان زیان انباشته از آنجا که دارای گستردگی فراوان می باشد، یکی از موضوعات بسیار حساس و بحث بر انگیز بوده و یکی از حساب های که حتما در امر حسابرسی با آن برخورد خاص و دقیق خواهد شد، حساب سود و زیان انباشته است.

ثبت سود و زیان انباشته

همانطور که گفته شد، حساب سود و زیان انباشته یا سود و زیان سنواتی یک حساب دائمی با ماهیت بستانکار است که مانده به هیچ حسابی انتقال داده نشده و به سال بعد منتقل می شود.

در مورد این حساب باید ذکر کرد که این حساب وابسته به رخداد های مالی ایجاد شده در طول سال می تواند هم در طول دوره و یا در پایان دوره بدهکار و یا بستانکار نیز باشد. اما چطور؟

مثلا سال قبل شما به یک شرکت خاص، هزینه خرید خدمات داده اید و به هر دلیلی امسال آن هزینه انجام نشده و به شرکت استرداد شده. چون سال قبل آن هزینه تحت عنوان هزینه دریافت خدمات منعکس شده و استرداد آن در سال جاری در سود و زیان جاری شرکت تاثیر دارد این پرداخت در حساب سود و زیان انباشته بستانکار می شود. همین اتفاق در مورد دریافتی های اضافی بیمه تامین اجتماعی که در سال های بعدی مسترد می گردد صادق است.

یا مثلا اگر شرکتی مالیات مربوط به سال های قبل خود را طی سال جاری پرداخت کند این پرداخت ها می بایست در حساب سود و زیان انباشته بدهکار شوند.

در انتهای همین صفحه آموزش کامل ثبت سند حسابداری سود و زیان انباشته قرار داده شده است.

قبل از اینکه به تاثیر سود و زیان انباشته در شرکت ها بپردازیم شاید دوست داشته باشید بدانید فرقا بین زیان انباشته و سود انباشته چیست؟

تعریف سود انباشته و زیان انباشته شرکت ها هنگامی ورود به سال جدید می بایست صورت های مالی خود را آماده تحویل کرده تا بررسی های لازم روی آن ها انجام شود و سودانباشته و زیان انباشته آن شرکت تعیین شود. اما تفاوت زیان انباشته و سود انباشته چیست ؟

برای یادگیری این تعاریف به مثال سود و زیان انباشته در بورس که در ادامه توضیح داده خواهد شد توجه کنید.

سود و زیان انباشته در بورس

برای درک درست سود و زیان انباشته در بورس به مثال زیر توجه کنید:

همانطور که در مقالات قبلی توضیح داده شده، هر سال در هر شرکت تحت عنوان تصویب صورت های مالی ۱۲ ماهه، مجمع های عادی سالیانه برای بررسی گزارش هیئت مدیره برگزار می شود.

در پایان مجمع های عادی سالیانه بازدهی سهام در طول یکسال اعلام می شود. همچنین یک سود به عنوان سود خالص نیز اعلام خواهد شد( البته اگر سودی باشد). سود خالص سودی است که تمامی هزینه ها و مالیات از آن کاسته شده.

برای بدست آوردن EPS سهام، مقدار سود خالص بدست آمده به شیوه بالا، بر تعداد کل سهام تقسیم می شود و این عدد به عنوان EPS سهام ذخیره میگرد.

حال اگر بازدهی سهام مثبت باشد بخشی از EPS بین سهامداران تقسیم شده و بخش دیگر تحت عنوان سود انباشته ذخیره می گردد، و یا از زیان انباشته سال های قبل کم می شود.

اگر سهام شرکت در طول سال، بازدهی منفی داشته باشد، زیان ایجاد شده، از سود انباشته سال های قبل آن کم می شود، و اگر سهام سود انباشته ای نداشته باشد کل مبلغ ضرر، تحت عنوان زیان انباشته ذخیره خواهد شد.

برای اطلاعات بیشتر خوب است بدانید، مقدار سودی که بین سهامداران تقسیم می شود را DPS می گویند همچنین مقدار DPS پس از بازگشایی سهام، از قیمت سهام کاسته می شود.

تاثیر سود انباشته در شرکت ها

معمولا اگر شرکتی در طی سالیان سوده بوده باشده و دارای حساب سود انباشته باشد، این را در مسیر اهداف شرکت استفاده خواهد کرد. اما کدام اهداف ؟

قبل از اینکه به اهداف بپردازیم باید بدانید که، سود زیاد فرصت زیادی را به صاحبان مشاغل و یا مدیریت شرکت می دهد تا از مازاد درآمد کسب شده استفاده کند. غالباً این سود به سهامداران پرداخت می شود و پولی که به سهامداران پرداخت نشده باشد، به عنوان سود پس انداز محسوب خواهد شد و در راستای اهداف زیر مصرف می شود.

چند نمونه استفاده از سود انباشته در شرکت های مختلف :

- افزایش سرمایه از محل سود انباشته (در ادامه توضیح خواهیم داد)

- پرداخت بدهی های شرکت از محل سود انباشته

- خرید تجهیزات و ماشین آلات جدید برای شرکت در جهت نو سازی و توسعه فعالیت

- تحقیق و پژوهش در جهت بهبود و توسعه فعالیت های جدید شرکت

- تولید یک محصول جدید

- ادغام یا مشارکت احتمالی که منجر به بهبود چشم انداز تجاری شود

فراموش نکنید که زمانی است که سود انباشته داشته باشیم، تصمیم برای حفظ و یا توزیع سود در بین سهامداران معمولا به عهده مدیریت شرکت است.

به همین دلیل اگر مدیر یک شرکت تمرکز مجموعه را بر رشد قرار داده باشد، ممکن است به هیچ وجه سود سهام پرداخت نکند و یا مبلغ بسیار کمی را پرداخت نماید. زیرا ممکن است ترجیح دهد از سود بازمانده برای تامین مالی فعالیت های توسعه ای استفاده کند.

چگونه سود انباشته یک شرکت بورسی را پیدا کنیم؟

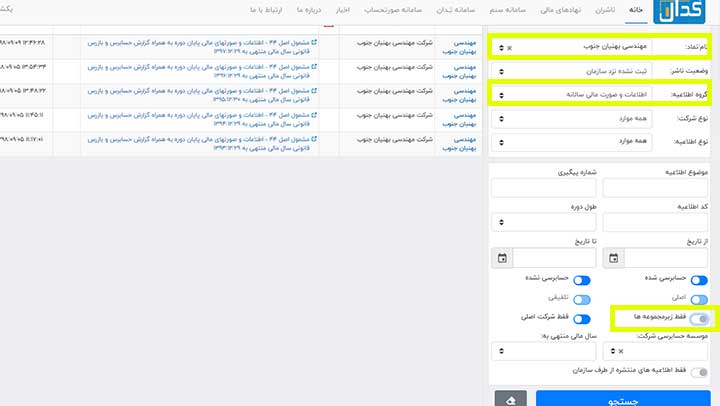

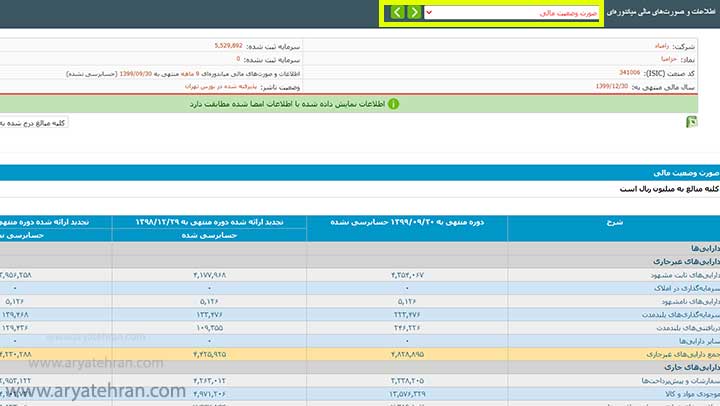

برای اطلاع از سود انباشته یک شرکت بورسی، بهترین راه استفاده از وب سایت کدال است.

برای این کار از طریق لینک بالا، وارد وبسایت کدال شده و به کمک قسمت جستجوی اطلاعیه ها، نام شرکت مورد نظر خود را جستجو کنید.

نام شرکت را که وارد کردید، در قسمت گروه اطلاعیه ها، روی “ اطلاعات و صورت مالی سالانه ” کلیک کنید.

تیک گزینه “ فقط زیر مجموعه ها ” را بر داشته و سپس روی دکمه جستجو کلیک کنید.

با زدن دکمه جستجو، آخرین اطلاعیه های مربوط به شرکت در سمت بارگزاری می شود. در اطلاعیه های موجود، از بالا به پایین، دنبال اطلاعیه مربوط به دوره ۹ ماهه باشد، چرا که از نظر زمانی جدیدترین اطلاعیه می باشد.

با کلیک کردن روی اطلاعیه مربوط به دوره ۹ ماهه صفحه ای دیگر برای شما باز خواهید شد، در این صفحه از قسمت ” اطلاعات و صورت های مالی میاندوره ای” گزینه “صورت وضعیت مالی” یا همان ترازنامه را انتخاب کنید.

با انتخاب صورت وضعیت مالی، در گزارش پیش روریال در زیرگروه حقوق مالکانه، سود و زیان انباشته قابل مشاهده است.

نحوه محاسبه سود و زیان انباشته

برای نحوه محاسبه سود و زیان انباشته باید این حساب را در پایان هر سال مالی در بخش حقوق صاحبان سهام قید کنیم. و برای محاسبه آن باید سود انباشته یا Retained Earnings ابتدای دوره را به خالص سود و زیان اضافه کنیم و در مرحله بعد سود سهام را از آن کم نمایید.

حالا ممکن است سوالی که در این زمینه برای شما پیش آید این باشد که آیا درآمدها بر سر سود و زیان انباشته تاثیر گذار هستند یا خیر؟

در پاسخ به این سوال باید بگویم که هرگونه تغییر در خالص درآمدها به طور مستقیم در این حساب تاثیرگذار خواهد بود.

این تأثیر تا حدی است که افزایش و کاهش در خالص درآمد ها یا تداوم در افزایش آنها مسیر را برای سود یا زیان آور بودن شرکت کاملاً هموار خواهد ساخت.

البته باید گفت که این حساب همیشه سودآور نخواهد بود و در مواردی ممکن است به خاطر زیان های زیاد عددی بزرگ و منفی را به خود بگیرد.

فرمول محاسبه سود انباشته

سود انباشته مساوی است با سود انباشته ی ابتدایی دوره بعلاوه ی خالص سود و زیان منهای سود سهام نقدی منهای سود سهمی می باشد.

عوامل کاهش نرخ سود انباشته ؟

عوامل زیادی می توانید باعث کاهش نرخ سود انباشته شود. مثلا توزیع سود سهام، زیان خالص، ایجاد اندوخته ها، اصلاح اشتباه با اهمیت دوره های مالی قبل از آن، اثرات انباشته برخی از تغییرات خاص که در روش ها و اصول حسابداری می باشد، مبلغ های باقی مانده حاصل از مبادلات سهام خزانه در صورتی که مانده سهام کمتر از میزان لازم آن باشد و … باعث کاهش آن می شود.

عوامل افزایش نرخ سود انباشته ؟

برخلاف بالا مواردی مانند سود خالص، برگشت از حساب اندوخته ها، اصلاح اشتباه با داشتن اهمیت دوره های مالی قبل، اثرات انباشته ناشی از بعضی تغییرات خاص در اصول و روش های حسابداری، منتقل کردن مانده مازاد تجدید سازمان باعث افزایش نرخ سود انباشته می شود.

سود و زیان انباشته اثر مالیاتی دارد؟

همانطور که پیش تر نیز گفته شد، درآمد سالیانه و سالهای بعد استهلاک پذیر است و در اظهارنامه عملکردی جدولی با نام استهلاک زیان سنواتی وجود دارد که مانند زیان سنواتی در این جدول لحاظ می شود و این مبلغ در جدول محاسبه مالیات در اظهارنامه لحاظ می گردد و محاسبه مبلغ مالیات سال جاری را تغییر می دهد.

مطابق این اصل و طبق ماده ۱۴۸ قانون مالیاتهای مستقیم بند ۱۲ زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها با توجه به مقررات احراز گردد.

زیان انباشته در اظهارنامه

چیزی که می بایست در مورد درج زیان انباشته در اظهارنامه بدانید این است که، بدون برگ تشخیص دارایی زیان شما قابل قبول نیست.

به همین دلیل زیان انباشته فقط در صورت تایید ممیز، قابل کسر از سود سال و یا سال های بعد است. بنابراین تا زمانی که برگ تشخیص سال قبل به دست شما نرسد، نمی توانید در محل مربوط به زیان انباشته رقمی را وارد کنید.

ممیز می بایست ظرف مدت حداکثر یک سال از تسلیم اظهارنامه، برگ تشخیص را صاد کند.

افزایش سرمایه از محل سود انباشته

در قسمت بالا در مورد تاثیر سود انباشته بر شرکت ها توضیحاتی ارائه شد. همچنین برخی محل های مصرف سود انباشته از جمله افزایش سرمایه نیز معرفی شدند.

حالا باید بدانید که طبق ماده ۱۵۸ قانون تجارت مانده سود سنواتی در سالهای بعد می تواند صرف افزایش سرمایه شود.

از طرفی در مورد تاثیر سود انباشته بر شرکت ها، ذکر این موضوع بسیار مهم است که، برای استفاده شرکت از سود انباشته جهت پرداخت بدهی های شرکت و یا خرید تجهیزات و … از محل سود انباشته، شرکت ابتدا می بایست سود انباشته را تبدیل به سرمایه کند. این یعنی شرکت ابتدا باید افزایش سرمایه دهد آن هم از محل سود انباشته. اما چطور؟

و از طرفی دیگر طبق قانون تجارت شرکتها موظف هستند سالیانه درصدی از سود اباشته یا Retained Earnings را نزد خود نگه دارند.

و این سو در حسابی تحت عنوان سود انباشته در صورتهای مالی شرکت ثبت میشود و در مواقعی که شرکت سود انباشته مناسبی دارد تصمیم می گیرد.

که افزایش سرمایه خود را از این روش انجام بدهد، و با اینکار منابع جدید مورد خود را تامین می کند.

پس در روش سود انباشته عملاً جریان نقدینگی جدید به شرکت وارد نمیشود، حذف دلیل اینکه سهامداران پولی برای سهام جدید خود پرداخت نمیکند.

به سهامی که به این روش به همراه تعلق میگیرد سهام جایزه هم گفته میشود در روش سود انباشته درصد مالکیت شما در شرکت تغییری پیدا نمی کند.

یعنی به همان نسبت به سرمایه شرکت زیاد می شود تعداد سهام شما نیز افزایش پیدا می کند.

جایگاه گردش حساب سود (زیان) انباشته در صورتهای مالی

صورتهای مالی باید تغییرات حقوق صاحبان سهام را منعکس کند و در واقع بخشی از این تغییرات در گردش حساب سود و زیان انباشته در ذیل صورت سود و زیان دوره انعکاس مییابد.

و سایر تغییرات از جمله گردش حساب اندوخته قانونی حساب اندوخته اختیاری و سود انباشته یا Retained Earnings و حساب های مربوط به اقلامی که طبق استانداردهای حسابداری بهطور مستقیم به حقوق صاحبان سهام منظور میشود.

و همچنین تغییرات ناشی از افزایش کاهش سرمایه باید در یادداشت های توضیحی مربوط افشا شود.

سود انباشته در ترازنامه

در بخش قبلی که در مورد سود و زیان انباشته صحبت کردیم گفته شد که سود انباشته یا Retained Earnings یعنی اینکه شرکتها بخشی از سود خالص خود در پایان سال مالی را به عنوان سود نقدی به سهامداران پرداخت می کنند.

و بخش دیگر را تحت عنوان سود انباشته در شرکت نگه می دارد اما سود انباشته در ترازنامه یعنی این که در هر دوره حسابداری شرکت در بخش مشارکت سهامداران به ثبت میرسد.

و برای محاسبه سود انباشته در تراز سود انباشته آغازین به خالص سود و زیان اضافه شده و سپس سود سهام از آن کم می شود.

و نهایتاً هدف از سود انباشته پیوندی کاربردی میان صورت درآمدها و ترازنامه است.

و اگر بخواهیم به اصطلاح علمی فرمول سود انباشته را به دست آوریم فرمول آن به صورت زیر است :

Retained Earnings = سود انباشته دوره آغازین + خالص درآمد یا زیان – سود سهام نقدی – سود سهام

بستن حساب سود و زیان انباشته

برای ثبت سند حسابداری سود و زیان انباشته به شکل زیر عمل می کنیم

اگر مانده حساب سود و زیان سال جاری بدهکار باشد یعنی شرکت زیان ده باشد (هزینه ها > درامدها ) داریم:

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | هزینه ها | **** | |

| ۲ | سود و زیان سال جاری | **** | |

| ۳ | درآمدها | **** |

برای ثبت انتقال مانده بدهکار سود و زیان سال جاری (زیان) به سود و زیان انباشته داریم:

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان انباشته | **** | |

| ۲ | سود وزیان سال جاری (زیان) | **** |

اگر مانده حساب سود و زیان سال جاری بستانکار باشد. یعنی شرکت سود ده باشد (هزینه ها < درآمدها ) داریم:

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | هزینه ها | **** | |

| ۲ | درآمدها | **** | |

| ۲ | سود وزیان سال جاری | **** |

اگر مانده مانده حساب سود و زیان سال جاری بستانکار (سود) باشد یکی یا ترکیبی از حالتهای زیر را می توانیم انجام دهیم:

اول، ثبت انتقال مانده بستانکار سود و زیان سال جاری (سود) به سود و زیان انباشته یعنی :

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان سال جاری (سود) | **** | |

| ۲ | سود و زیان انباشته | **** |

دوم، ثبت تقسیم سود بین سهامداران

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان سال جاری (سود) | **** | |

| ۲ | تقسیم سود | **** |

پرداخت سود به سهامداران

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | تقسیم سود | **** | |

| ۲ | جاری شرکاء | **** |

سوم، انتقال سود به اندوخته ها

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود وزیان سال جاری (سود) | **** | |

| ۲ | اندوخته قانونی/ احتیاطی | **** |

در صورت تایید سود و زیان انباشته (زیان) از سوی دارایی ( پس ازدریافت برگ تشخیص قطعی مالیات)

الف) اگر مانده حساب سود و زیان انباشته سالهای قبل در ابتدای سال بستانکار باشد (سود)

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان سال جاری (سود) | **** | |

| ۲ | سود و زیان انباشته | **** |

ثبت فوق به معنی افزایش سود های انباشته است= سود انباشته سالهای قبل + سود سال جاری

البته اگر سود و زیان سال جاری دارای سود (مانده بستانکار) باشد بیشتر مواقع تقسم شده یا به اندوخته ها منتقل می شود.

الف- ۲) اگر مانده حساب سود و زیان سال جاری در پایان سال بدهکار باشد (زیان)

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان انباشته | **** | |

| ۲ | سود و زیان سال جاری (سود) | **** |

ثبت فوق به معنی کاهش سود های انباشته است= سود انباشته سالهای قبل – زیان سال جاری

ب) اگر مانده حساب سود و زیان انباشته سالهای قبل در ابتدای سال بدهکار باشد (زیان)

ب- ۱) اگر مانده حساب سود و زیان سال جاری در پایان سال بستانکار باشد (سود)

باید حساب سود و زیان (زیان) انباشته سال قبل یا سالهای قبل را با حساب سود و زیان (سود) سال جاری سالانه به مقدار ۲۵ % مستهلک کرد و از حساب خارج کرد و نمی توان زیان انباشته سال های قبل را بصور یکجا از حساب سود جاری خارج کرد.

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان سال جاری (زیان) | **** | |

| ۲ | سود و زیان انباشته | **** |

ثبت فوق به معنی کاهش زیان های انباشته به مقدار ۲۵% است = زیان انباشته سالهای قبل – سود سال جاری

ب- ۲) اگر مانده حساب سود و زیان سال جاری در پایان سال بدهکار باشد (زیان)

| ردیف | شرح | بدهکار | بستانکار |

| ۱ | سود و زیان انباشته | **** | |

| ۲ | سود و زیان سال جاری (زیان) | **** |

ثبت فوق به معنی افزایش زیان های انباشته است = زیان انباشته سالهای قبل + زیان سال جاری

در صورت عدم تایید سود و زیان انباشته (زیان) از سوی دارایی ( پس ازدریافت برگ تشخیص قطعی مالیات) باید مانده حساب سود و زیان انباشته را از حسابها خارج کرد.

سوالات متداول

سود انباشته چیست

به درصدی از سود یک شرکت سهامی اطلاق می شود، که به صورت سود سهام، به سهام داران اختصاص داده شده است و شرکت مورد نظر، برای سرمایه گذاری مجدد در فعالیت های اصلی خود، یا پرداخت بدهی، آن را نگه داشته است.

سود انباشته در کدام قسمت ترازنامه ثبت میگردد؟

سود انباشته در سمت چپ ترازنامه و زیر ستون حقوق صاحبان سهام ثبت میشود. از اضافه کردن سود خالص به، یا کسر کردن زیان خالص از سود انباشته ابتدای دوره، سود سهام پرداختنی به سهامداران به دست می آید.

فرمول محاسبه سود انباشته

سود انباشته مساوی است با سود انباشته ی ابتدایی دوره بعلاوه ی خالص سود و زیان منهای سود سهام نقدی منهای سود سهمی می باشد.

منابع اولیه سود انباشته یک واحد تجاری کدام است؟

منابع اولیه سود انباشته واحد تجاری، سود خالص دوره های مالی قبل می باشد. مانده خلاصه حساب سود و زیان به حساب سود انباشته منتقل می شود، سود خالص موجب افزایش سود انباشته، و زیان خالص واحد تجاری منجر به کاهش سود انباشته خواهد شد. اعلام سود سهمی و یا سود سهام نقدی منجر به کاهش سود انباشته می گردد،